Ett av det mest grundläggande investeringsprinciperna för ekonomisk frihet och FIRE-rörelsen är 4%-regeln. Men vad innebär 4%-regeln?

För vissa är det den gyllene regeln, men det finns även en del resonemang som stödjer att man kan avvika från den.

Vad 4%-regeln innebär

4%-regeln innebär i korthet att du kan ta ut 4% av ditt innehav från börsen (aktier och fonder) varje år. Detta utan att få slut på pengar. Om du kan klarar att överleva på dem 4% så är du alltså ekonomiskt fri/oberoende.

Hur är 4%-regeln uträknad?

Regeln kommer från den kända Trinity Studien >. Och är baserad på den historiska börsutvecklingen som hade varit dem senaste 30 åren då (år 1926-1995).

Formeln går att använda än idag för att göra riskbedömningar. Då börjar man på olika tidpunkter under dem senaste 30-åren och mäter hur stor risk det är att pengarna inte räcker över tid. Beräkningarna gör man på olika WDR (Withdrawal Rate = Hur många % man tar ut från sina investeringar per år).

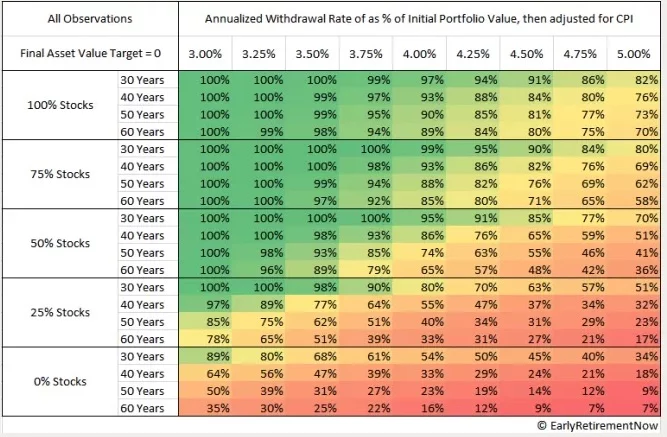

Se tabeller nedan från original studien (Trinity Studien).

Kollar man på ovan grafer så ser man tydligt att 4% är konservativt och säkert räknat. (Med en Withdrawal Rate på 8% så är det 100% !! chans att pengarna räcker i 15 år. Och 90% chans att det räcker i 30 år!)

Se bilden nedan på ett annat exempel på sådan uträkning (från år 1871-2015).

Som man ser så kan resultaten skilja sig mycket beroende på vilken historisk tidsperiod man utgår från. Det är viktigt att notera att världen som den var i slutet av 1800-talet inte alls är sig lik dagens samhälle. Och det kanske därför inte heller är optimalt att utgå från 1800-talets och 1900-talets data.

Enklare förklaringsmodell

Om man tycker att ovan matematiska formel och uträkning är för komplicerad så kommer här en enklare förklaring på hur man kan tänka kring SWR (Safe Withdrawal Rate).

- Börsen i snitt går upp 8-10% per år (senaste 30 åren), inklusive både börsfall och uppgångar. Vi räknar med 8% för att vara pessimistiska.

- Sedan tillkommer en årlig inflation på 2%. Det gör att den reella värdeökning per år egentligen bara hamnar på 6% (8% – 2% = 6%)

- Sen behöver man också dra av eventuella skatter och avgifter på 1-2%. Då hamnar man på runt 4%.

4 procent är därför ganska säkert räknat, även ur min icke-vetenskapliga förklaring.

Dem fyra procenten är alltså räknat utifrån årets avkastning på aktier eller fonder.

4%-regeln vid utdelningsaktier

För de som investerar i utdelningsaktier så kan dem fyra procenten komma ifrån direktavkastningen, alltså från utdelningen. Men då får man se till att man har en utdelning som motsvarar runt 4% per år.

För de som köper fonder så säljer man helt enkelt 4% av sitt innehav varje år.

Exempel på 4%-regeln: Om man har 4 miljoner investerat, då blir 4% årligen av 4 miljoner = 160.000 kr/år = 13.333 kr/mån. Har man levnadskostnader (hyra, mat, transport och dylikt) som understiger 13.3k kr/mån så har man uppnått FIRE med 4 miljoner investerat.

När kan man bortse från regeln?

Nu när du vet vad 4% regeln är så kan vi gå vidare och prata om i vilka fall man kan avvika från den. När kan man plocka ut mer än 4 procent?

1. Deltidsjobb/extrajobb

Om man kan tänka sig arbeta i perioder och speciellt under de år då börsen ligger lägst så kan man räkna med högre procent än 4%-regeln.

Detta eftersom den största risken med 4%-regeln är om man har otur och börjar ta ut pengar under år då börsen faller. Kan man tänka sig jobba om det behövs i kortare perioder så undviker man största risken.

2. En stor buffert i kontanter

Om man har en buffert för dåliga år. Ett smart drag är att ha en buffert med 1-3 års levnadskostnader kontant som man kan ta av under år då börsen inte levererar.

Detta istället då för att komplettera med arbete för inkomst. Då säljer man heller inte av vid nedgångar och kan räkna med en högre procent än 4%-regeln.

3. Andra passiva inkomster (Statlig pension, uthyrning, företag)

Andra passiva inkomstkällor.

I Sverige har vi garanterad allmänpension och många har även tjänstepension. Det är saker som gör att vi inte kommer att bli hemlösa eller svälta, även om våra investeringar skulle ta slut i förtid. Det bör rimligen tas i beräkning då det är en inkomst som man kommer ha som komplement till sina investeringar.

Dessutom kan man få passiva inkomster från uthyrning av fastigheter eller eget företag som har en affärsmodell som fungerar utan ens egna aktiva insatser.

4. Du tror på en ljusare framtid på börsen

Om man tror att framtiden ser ljus ut.

4%-regeln är även räknad utifrån historiska parametrar (och det finns ingen garanti på att framtiden kommer spela ut historien på nytt.

Men om man är optimistisk inför framtiden i och med teknikutveckling och ökade levnadsstandarder runt om i världen så är det rimligt att tro att börsen kommer gå ännu bättre i framtiden.

5. Vill inte dö med pengar på banken

Om man inte vill dö med pengar på banken.

Räknar man med 4 procent regeln så kommer hela sitt grundbelopp finnas kvar när man inte längre behöver ta ut mer pengar.

Har man inte som vision att lämna det sparbelopp man har så kan man lika gärna leva upp pengarna och ta ut en del av grundbeloppet under sin levnadstid.

Slutsats

Fyra procent regeln är alltså en bra grundprincip att utgå ifrån om man endast vill investera en summa pengar och sen kunna sluta arbeta för all framtid och inte räknar med att få några andra inkomster.

Men kan man tänka sig jobba deltid i perioder, leva från en buffert under dåliga år, tror att man kan få andra passiva inkomster, eller kan tänka sig ta från sitt grundkapital, så kan man räkna med högre procent än 4%-regeln.